Hur går våra råd över tid?

För oss på Börsveckan är kärnverksamheten att hitta köpvärda bolag och presentera dem till våra läsare, på ett enkelt och lättbegripligt sätt. Låt oss ta en titt på hur det faktiskt har gått under de senaste sju åren.

Börsveckan har funnits i 40 år. Syftet med tidningen har alltid varit att inspirera läsarna till bättre aktieaffärer. Vår ambition är att varje vecka försöka hitta köpvärda bolag, helst inom det små- och medelstora facket på börsen. Här finns underanalyserade bolag och framtida vinnare. Det är dock också en snårig terräng och risken är förstås högre ju mindre bolaget i fråga är. Men också potentialen som sagt. Stora bolag är mer genomlysta och välbevakade och lättare att följa. Småbolag kräver mer av investerare och det faktum att storbolag redan har hög täckning bland analytiker gör det också svårare att bidra med nya insikter där, medan det motsatta gäller bland småbolagen vilket också är en av anledningarna till att vi fokuserar på dem för att ge så mycket värde som möjligt till er läsare.

Varje vecka presenterar vi hur råden i tidningen utvecklas i sektionen ”BV för ett år sedan”. Varje säsong sammanfattar vi det ackumulerade utfallet i en krönika. Nu har vi samlat på oss väldigt mycket statistik och material för sju år tillbaka, som vi kan se tillbaka på för att se hur råden faktiskt utvecklas över tid. Det här är viktigt för transparensens skull gentemot våra prenumeranter men också viktigt för oss i syfte att kunna utveckla både oss själva och tidningen framöver.

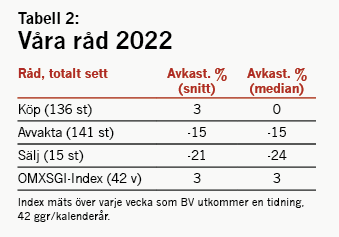

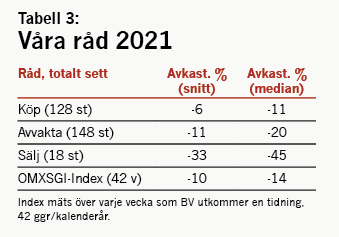

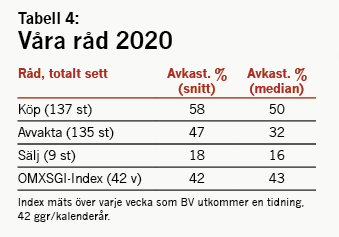

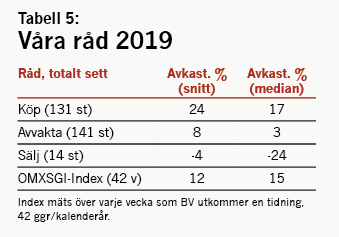

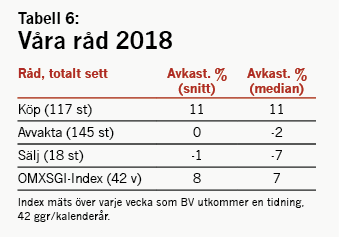

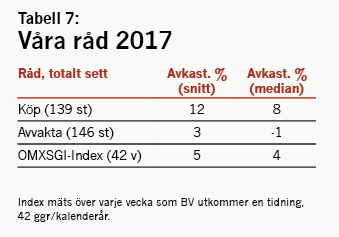

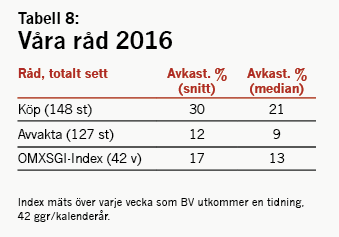

Tabellerna 2-8 visar hur utfallet har sett ut under varje enskilt år från 2016 fram till 2022. Kom ihåg att våra råd utvärderas efter 12 månader, såvida inte rådet förändrats under året. Ett bolag vi köprekommenderat våren 2021 utvärderas våren 2022. Råd under 2022 utvärderas 2023. Så när vi skriver att det är råd fram till 2022 så betyder det att det är analyser vi skrivit under 2022 men som alltså utvärderats under 2023. Råden vi skrev förra året (2023) utvärderas innevarande år.

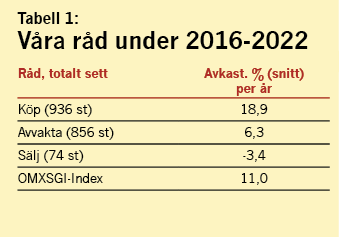

Slår vi ihop alla analyser under dessa sju år (2016-2022) så rör det sig om 1866 unika analyser (alltså exklusive kommentarer och uppföljningar). Utav dessa är 936 köp (50%), 856 avvakta och 74 sälj. I tabell 1 sammanfattas det totala utfallet. Här ser vi att köpråden har genererat +18,9% i avkastning som genomsnitt per år. Avvakta-råden har under samma period gett +6,3% och säljråden -3,4%. OMXSGI har under motsvarande mätperiod genererat +11% i snitt årligen.

Köpråden har alltså slagit index med råge, avvakta har gått klart sämre än index och säljråden rätt uselt jämfört med index. Det är ett nästintill ett perfekt utfall som vi givetvis är väldigt glada och stolta över, i synnerhet då det handlar om väldigt många analyser vilket ger en bra statistisk grund att stå på.

Generellt ser vi på våra köpråd som långsiktigt bra aktier som ska ge god avkastning till hyggligt låg risk över tid. Att då utvärdera dessa efter 12 månader gör att vi ibland blir kluvna till vilket råd vi ska sätta på en aktie. I vissa fall kan det vara så att vi bedömer att det ser billigt ut fundamentalt men där vi också ser en risk att det kan komma en svag rapport härnäst. Ta Viaplay eller Guideline Geo till exempel, två aktier som fick köpstämpeln nyligen men där vi i båda fallen egentligen hade önskat vänta lite till för att vara mer komfortabla gällande den underliggande utvecklingen för bolagen. På 3-5 års sikt tror vi båda aktierna kommer bli bra härifrån, men hur det spelar ut kommande 12 månader är det svårare att sia om. Ju kortare tidshorisont, desto mer spekulation blir det kring trender, kursrörelser etc.

Vad gäller våra två modellportföljer, BV-portföljen samt Utdelningsportföljen, så är utfallet över en längre tidshorisont också väldigt bra även om BV-portföljen har gått knackigare de senaste två åren vilket också sammanfallit med att småbolag gått betydligt sämre än storbolag som helhet.

BV-portföljen ska innehålla våra bästa case för stunden. Det här är inte helt okomplicerat. Vi skriver ungefär 300 analyser per år och runt hälften av dessa brukar landa i ett köpråd på 12 månaders sikt. Vi har således ett stort arkiv av köpråd att välja och vraka mellan vilket är positivt.

Men bilden kompliceras av att vi gärna vill ha en koncentrerad portfölj på helst 10-15 innehav. Det anser vi ger en hygglig riskspridning samtidigt som vi avviker kraftigt från index, vilket förstås också skapar utrymmen för stora slag både uppåt och nedåt. Samtidigt försvåras bilden av att vi i bästa fall bara kan syna tre kvartalsrapporter då BV-säsongen löper på från mitten av augusti till slutet av juni. Vi hinner alltså se Q3, Q4 och Q1 rapporterna om vi behåller innehaven från start till slut.

Detta är egentligen för kort tid att utvärdera ett bolag på. Varje rapport ser vi som en datapunkt på hur caset spelas ut och helst skulle vi vilja syna betydligt fler rapporter innan vi bestämmer oss för hur vi ska agera med innehavet långsiktigt. Vi är också beroende av torsdagens stängningskurser och givet att bolagsrapporterna kan komma tidigt i veckan (eller under fredagen då tidningen ligger för tryck) så skapas en kursvolatilitet som inte är helt optimal för oss alla gånger. Vi köper inte heller in aktier som vi skriver om i aktuellt nummer, oftast blir det i efterhand isåfall och det gör att vi många gånger köper in aktien till ett högre pris än vid det aktuella köprådet. Helst ska man därför se på BV-portföljen som en inspirationskälla till nya case, snarare än att ha som utgångspunkt att replikera portföljen fullt ut.

Så sammantaget är det för oss viktigast hur våra löpande råd i tidningen utvecklas över tid. Och här är vi nöjda hittills men vår ambition är självklart att fortsätta vässa våra analyser och fortsätta jaga nya spännande bolag på småbolagslistorna i jakten på nästa kursvinnare.

GABRIEL ISSKANDER

Chefredaktör